Ab dem 1.1.2020 muss für alle Geschäftsvorfälle, bei denen ein Dritter beteiligt ist, ein Beleg ausgegeben werden.

Folgende Regelungen sind zu beachten:

- Der Beleg muss unmittelbar nach der Beendigung des Vorgangs ausgegeben werden.

- Der Beleg kann in elektronischer – durch Zustimmung des Kunden – oder in Papierform zur Verfügung gestellt werden.

- Der Kunde muss den Beleg nicht entgegennehmen bzw. aufbewahren. Für nicht entgegengenommene Belege besteht keine Aufbewahrungspflicht für den Belegaussteller.

- Eine elektronische Belegausgabe muss in einem standardisierten Datenformat (z.B. JPG, PNG oder PDF) erfolgen, so dass der Kunde den Beleg mit einer kostenfreien Standardsoftware lesen kann.

- Im Einzelfall kann aus Zumutbarkeitsgründen eine Ausnahme der Belegausgabepflicht durch die Behörden gemäß § 148 AO beantragt bzw. erteilt werden.

- Auf freiwilliger Basis kann (zusätzlich) ein QR Code gedruckt werden, der eine Prüfung des Belegs wesentlich erleichtert und beschleunigt.

Anforderungen an den Beleg

Alle erforderlichen Angaben sind in der KassenSichV geregelt. Alle Angaben müssen für jedermann ohne maschinelle Unterstützung lesbar und auf dem Papierbeleg oder in dem elektronischen Beleg enthalten sein.

Folgende Angaben muss der Beleg enthalten:

- Vollständigen Namen und Anschrift des leistenden Unternehmers

- Datum der Belegausstellung und Zeitpunkt des Vorgangsbeginns und -beendigung

- Menge und Art der Leistung/Gegenstände

- Transaktionsnummer

- Entgelt und den darauf entfallenden Steuerbetrag bzw. Hinweis auf Steuerbefreiung

- Die protokollierte Seriennummer

- Betrag je Zahlungsart

- Signaturzähler

- Prüfwert

Optional: QR-Code mit den TSE Daten

Der wesentliche Sinn der Belegausgabepflicht und der Sicherheitselemente ist, dass bei einer Kassen-Nachschau leicht überprüft werden kann, ob alle Geschäftsvorfälle korrekt erfasst wurden.

Seit dem Juli 2021 ist es nicht mehr notwendig, die TSE-Daten in Klarschrift am Beleg anzudrucken. Der Deutsche Bundesrat hatte in seiner 1006. Plenarsitzung vom 25.06.2021 eine Änderung der Kassensicherungsverordnung beschlossen. Im Konkreten wurden der §6 Satz 2 der KassenSichV - "Anforderungen an den Beleg" geändert:

„Die Angaben auf einem Beleg nach Satz 1 müssen für jedermann ohne maschinelle Unterstützung lesbar oder auf einem QR-Code auslesbar sein.“

Siehe dazu auch Newsartikel auf der RetailForce-Website: https://www.retailforce.cloud/bundesrat-beschliesst-aenderungen-an-kassensichv/

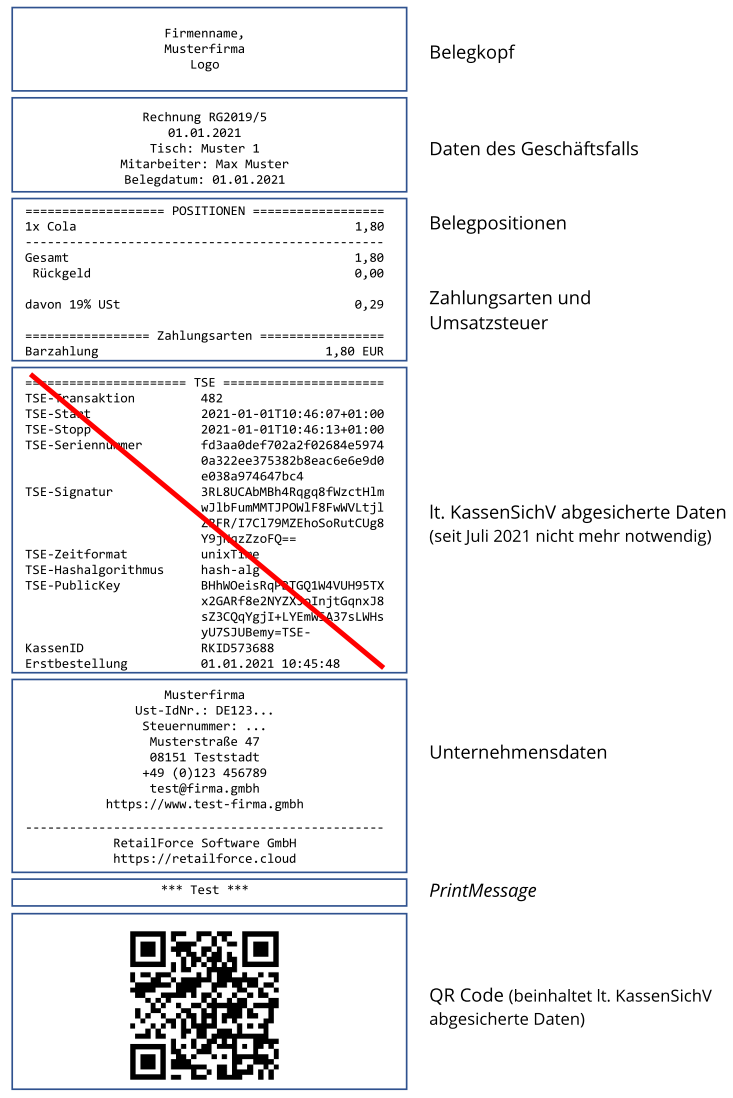

Belegbeispiel (mit Erklärung):

Elemente

| Belegkopf | Unternehmensinformationen, Logo etc. |

| Daten des Geschäftsfalls |

Daten, den Geschäftsfall betreffend, etwa

|

| Belegpositionen, Zahlungsarten und USt.- / MwSt.-Informationen | sämtliche verkaufte Artikel mit handelsüblicher Bezeichnung, Menge, Einzelsumme, USt.- / Mehrwertsteuer Sätze und Summen sowie Belegsumme |

| Fiskaldaten - lt. KassenSichV abgesicherte Daten |

lt. KassenSichV abgesicherte Belegdaten Seit Juli 2021 nicht mehr notwendig - diese können in Form eines QR Codes abgebildet werden. |

| Unternehmensdaten | Daten des Belegausstellenden Unternehmens |

| PrintMessage | Teil der FiscalResponse vom Fiskal Client, die Printmessage muss am Beleg angedruckt werden. |

| QR Code* | Abbildung der Fiskaldaten; Kantenlänge mind. 3cm, Qualität: mind. 300dpi empfohlen. Fehlerkorrekturlevel bei der Erstellung empfohlen |

* Version 2.3 der DSFinV-K weist auf eine verkürzte Prüfung hin, sofern der Beleg einen QR-Code aufweist.

Zitat: "Enthält der Belegeinen QR-Code, kann eine Kassennachschau u. U. bereits beendet sein, wenn die Beleg-Verifikation funktioniert und die Integrität und Authentizität der Aufzeichnungen durch den beauftragten Amtsträger mit einzelnen Belegen geprüft werden kann. " (Vgl. DSFinV-K v2.3, Anhang I, S. 120).

Kommentare

0 Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.